dy赞自助网址:性价比之选

一、dy赞自助网址简介

随着互联网的不断发展,短视频平台逐渐成为人们日常生活中不可或缺的一部分。抖音(dy)作为国内领先的短视频平台,其用户数量庞大,内容丰富多样。为了满足用户在抖音上获取赞的需求,市场上涌现出众多dy赞自助网址。这些网站提供便捷的点赞服务,帮助用户快速增加抖音作品的热度。

dy赞自助网址通常具备以下特点:

- 操作简便:用户只需注册账号,即可使用点赞服务。

- 价格亲民:相较于其他推广方式,dy赞自助网址的价格更为便宜,符合大众消费水平。

- 效果显著:通过点赞,可以有效提升作品的热度和曝光度。

二、dy赞自助网址的选择要点

在众多dy赞自助网址中,如何选择一个性价比高的平台至关重要。以下是一些选择要点:

1. 网站信誉

选择信誉良好的网站,可以确保服务的质量和安全性。用户可以通过查看网站的用户评价、成立时间等信息来评估其信誉。

2. 服务质量

优质的服务是选择dy赞自助网址的关键。用户应关注网站的点赞速度、点赞质量以及售后服务等方面。

3. 价格优势

价格是用户选择dy赞自助网址时考虑的重要因素。在保证服务质量的前提下,选择价格合理的平台,可以最大程度地降低成本。

三、dy赞自助网址的合理使用

虽然dy赞自助网址可以帮助用户快速增加点赞,但过度依赖这些工具可能会适得其反。以下是一些建议,帮助用户合理使用dy赞自助网址:

1. 适度使用

用户应根据自身需求适度使用点赞服务,避免过度依赖。

2. 优质内容

内容是吸引点赞的关键。用户应注重作品的质量,提高内容的吸引力。

3. 互动交流

与粉丝互动,提高作品的活跃度,有助于自然增加点赞。

出品:新浪财经上市公司研究院

作者:君

2026年2月10日,钛动科技股份有限公司(简称“钛动科技”或“公司”)向联交所主板提交上市申请,及摩根大通为联席保荐人。

钛动科技曾计划A股上市,但经历2年辅导后以失败告终。与此同时,公司股东似乎失去了陪跑的耐心,人人游戏、粤财投资、依星伴月等早期股东已清仓退出,实控人李述昊也减持套现数千万元。

钛动科技规模扩张依赖高杠杆财务模式。公司利用自身的规模和信用,先替广告主向媒体平台垫付巨额的预付款项,锁定广告流量资源,然后再向广告主收取服务费和广告投放款项。

这种模式在业务上行期能带来营收和利润的爆发式增长,但在市场下行或信用紧缩时,积累的巨额应收款项将成为最大的财务“堰塞湖”。一旦广告主无法支付款项,钛动科技不仅收不回服务费,垫付给媒体平台的巨额预付款也将形成坏账,直接冲击净利润。

实控人减持、多股东清仓离场 AppLovin杀入中国市场

2017年9月,钛动科技在广州正式成立,致力于通过AI技术助力企业实现全球化商业成功。公司基于自研的“Martech Multi-Agent Copilot——Navos AI Agent”和“钛极多模态大模型”技术架构,提供从出海洞察、创意生成到智能投放的全链路AI解决方案。作为领先的AI营销科技公司,2025年已服务超10万家广告主,涵盖电商、游戏、文娱、本地生活等领域。

钛动科技创始人李述昊2011年从天津大学电子科学与技术专业毕业后,先是进入华为工作一年。2012年,李述昊加入优视科技,成为UC浏览器海外版的第一批成员,负责开拓海外新市场。2014年UC被阿里巴巴全资收购后,李述昊随之调任至阿里移动事业群国际业务部,负责支付宝、速卖通等核心产品的海外投放与用户增长。

李述昊的“大厂光环”和精准的赛道选择,让钛动科技在成立仅两个月后就获得资本青睐。险峰、IDG资本、人人游戏投出了1440万元的天使轮。此后,钟鼎资本、由阿里和蚂蚁共同发起的eWTP生态基金、新犁资本、头头是道基金、金沙江联合资本等相继入局。其中,eWTP在2020年12月斥资500万美元入股,而UC浏览器的创始人俞永福也通过其全资控股的投资实体RedefineCapital HK成为重要股东。

据统计,截至2022年3月完成的B+轮融资,钛动科技累计募集资金1.64亿元人民币及1850万美元。公司曾与订立辅导协议,并于2024年1月向广东证监局办理上市辅导备案。不过,基于对宏观政策及融资战略的综合考量,公司最终于2026年1月终止A股上市辅导。

但钛动科技的股东似乎已失去了陪跑的耐心。早在2023年12月,人人游戏就已清仓所持有全部股份,套现1939万元人民币及588万美元。同月,李述昊减持120万股股份,套现2346万元人民币及712万美元。

2024年12月,粤财投资、依星伴月分别清仓所持有的全部股份,分别套现5242.16万元及88.76万元。2025年3月及7月,钛动科技以总计5348.73万元的对价回购新星花城、温润佳品及横琴齐创所持有的全部股份,参考公司估值为28亿元。

IPO前,李述昊通过直接持股及多层合伙企业,合计控制公司46.74%的股份,为控股股东。此外,钟鼎资本通过旗下多只基金合计持股12.90%,为最大外部机构股东;俞永福的RedefineCapital HK持股11.27%,位列第二;新犁资本持股9.79%。

现阶段,AI营销市场竞争格局呈现“三层分化”的特点,平台型巨头(Google、Meta、字节跳动等)、垂直SaaS服务商(AppLovin、钛动科技、等)、传统营销服务商(等)各占优势。随着行业竞争日趋白热化,市场分化态势与马太效应将进一步加剧,缺乏核心技术壁垒、场景深耕能力与差异化竞争优势的中小企业将加速出局,头部企业则依托技术壁垒、客户沉淀与资源优势持续扩大市场份额。

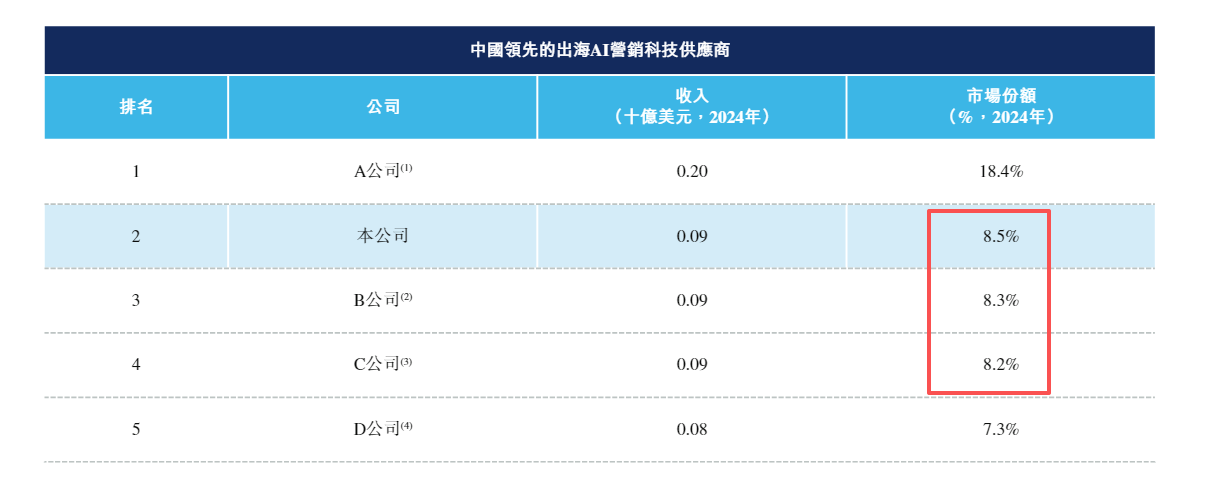

根据弗若斯特沙利文资料,按2024年收入计算,钛动科技虽是中国第二大出海AI营销科技提供商,但市场份额并未与竞争者拉开差距。第三名及第四名的市场份额分别为8.3%、8.2%,与钛动科技仅相差零点几个百分点。这意味着公司随时可能被身后的竞争对手超越,行业卡位战已进入胶着状态。

钛动科技虽未直接给出排名第一的A公司名称,但种种信息均指向全球最大的独立移动广告平台之一AppLovin。其在第三方移动广告行业,尤其是在高价值的游戏内广告(IGA)市场,确立了无可争议的领导者地位。凭借28%的市场份额,超越了Google AdMob(27%)和Unity(12%),成为该细分市场的龙头。

尽管AppLovin的电商广告产品尚处于早期阶段,华尔街分析师认为,其表现已显示出颠覆传统数字广告格局的潜力。2025年1月,AppLovin与易点天下达成电商战略合作,易点天下成为其首家电商一级代理,负责大中华区的电商代理业务。

当AppLovin开始杀入中国市场,钛动科技能否守住商业护城河?

规模扩张依赖高杠杆财务模式 应收款激增远超收入规模

财务数据显示,2023年、2024年及2025年前三季度(简称“报告期”),钛动科技业绩实现高速增长,收入分别为7282.1万美元、1.02亿美元、1.3亿美元,净利润分别为3434.5万美元、5099.9万美元、5567.9万美元。

虽然钛动科技的净利润持续增长,但毛利率呈逐年下滑趋势,各期分别为84.6%、82.4%、82.2%,最近一期同比下降3.2个百分点。公司表示,毛利率下滑主要由于定制化达人营销解决方案的收入贡献提升,而该类解决方案的毛利率低于AI营销解决方案。

按业务模式来看,钛动科技九成收入来自AI营销解决方案,其毛利率高达90%,各期分别为90.7%、89.1%、90.1%,波动幅度较小。而定制化达人营销解决方案毛利率则大幅下降,从2023年的22.1%降至2024年的19.6%,2025年前三季度进一步降至15%,严重拖累整体盈利能力。

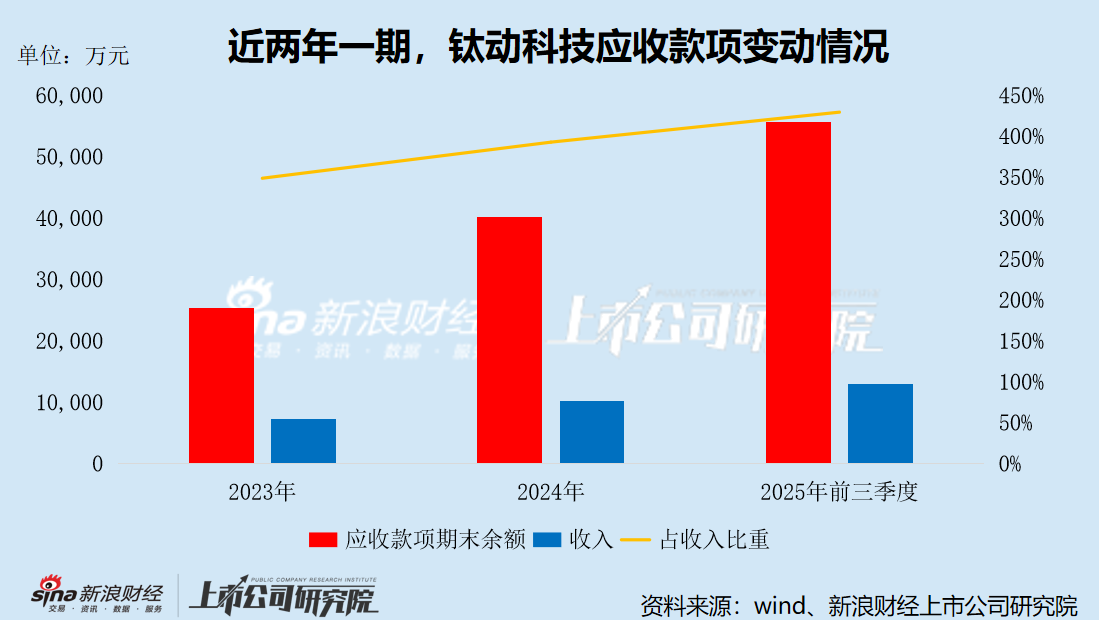

值得注意的是,钛动科技业绩增长建立在高杠杆财务模式之上,其应收账款增速及规模已经远超收入。截至报告期各期末,公司应收款项账面价值分别为2.54亿美元、4.02亿美元、5.57亿美元,分别占当期收入的348.88%、392.96%、429.60%。其中,应收账款账面余额分别为1235.5万美元、1447.9万美元、2240.1万美元,其他应收款账面余额分别为2.54亿美元、4.01亿美元、5.49亿美元,指代广告主向媒体平台垫付预付款项。

钛动科技的核心业务是为中国出海企业(广告主)提供在Meta、Google、TikTok等海外媒体平台的广告投放服务。这些全球头部媒体平台通常要求预付款或严格的信用账期,而大量中小广告主可能无法直接获得平台的高额信用额度,或不愿承担直接与海外平台结算的汇率、合规等复杂性。

因此,钛动科技扮演了“资金二传手”和“信用中介”的角色。公司利用自身的规模和信用,先替广告主向媒体平台垫付巨额的预付款项,锁定广告流量资源,然后再向广告主收取服务费和广告投放款项。这既能帮助客户降低出海门槛,也能加深与媒体平台的合作关系,是其业务能够快速扩张的核心能力之一。

这种模式在业务上行期能带来营收和利润的爆发式增长,但在市场下行或信用紧缩时,积累的巨额应收款项将成为最大的财务“堰塞湖”。一旦广告主无法支付款项,钛动科技不仅收不回服务费,垫付给媒体平台的巨额预付款也将形成坏账,直接冲击净利润。

AppLovin等全球龙头更强调技术驱动的软件平台收入,其资产结构更“轻”,预付类资产占比较低。截至2023年末、2024年末及2025年末,AppLovin应收账款余额分别为9.54亿美元、14.14亿美元、18.19亿美元,分别占当期收入的29.06%、30.03%、33.19%,比重远低于钛动科技。